Consulta

Predecir la trayectoria de las energías renovables en Europa a principios de 2024

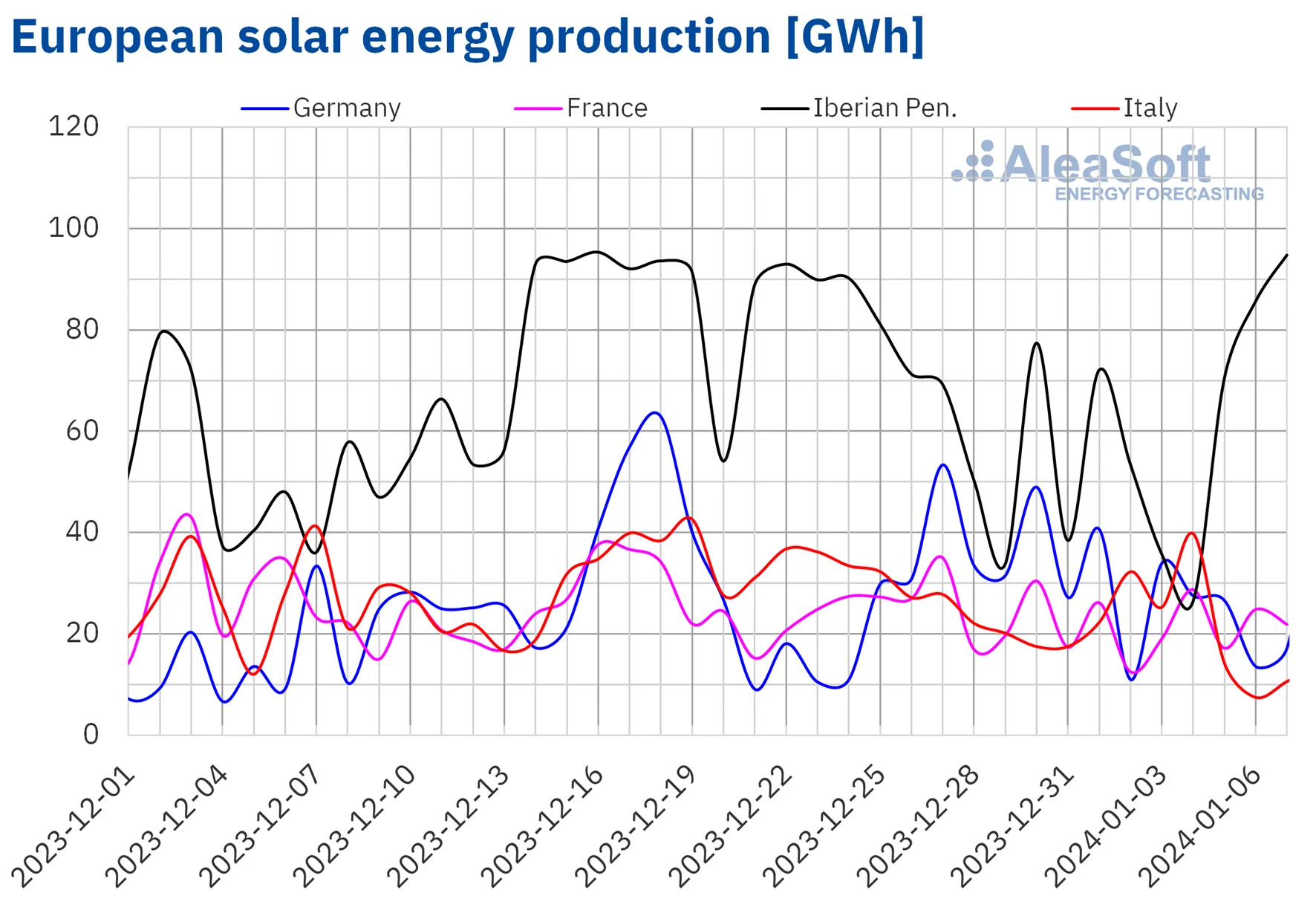

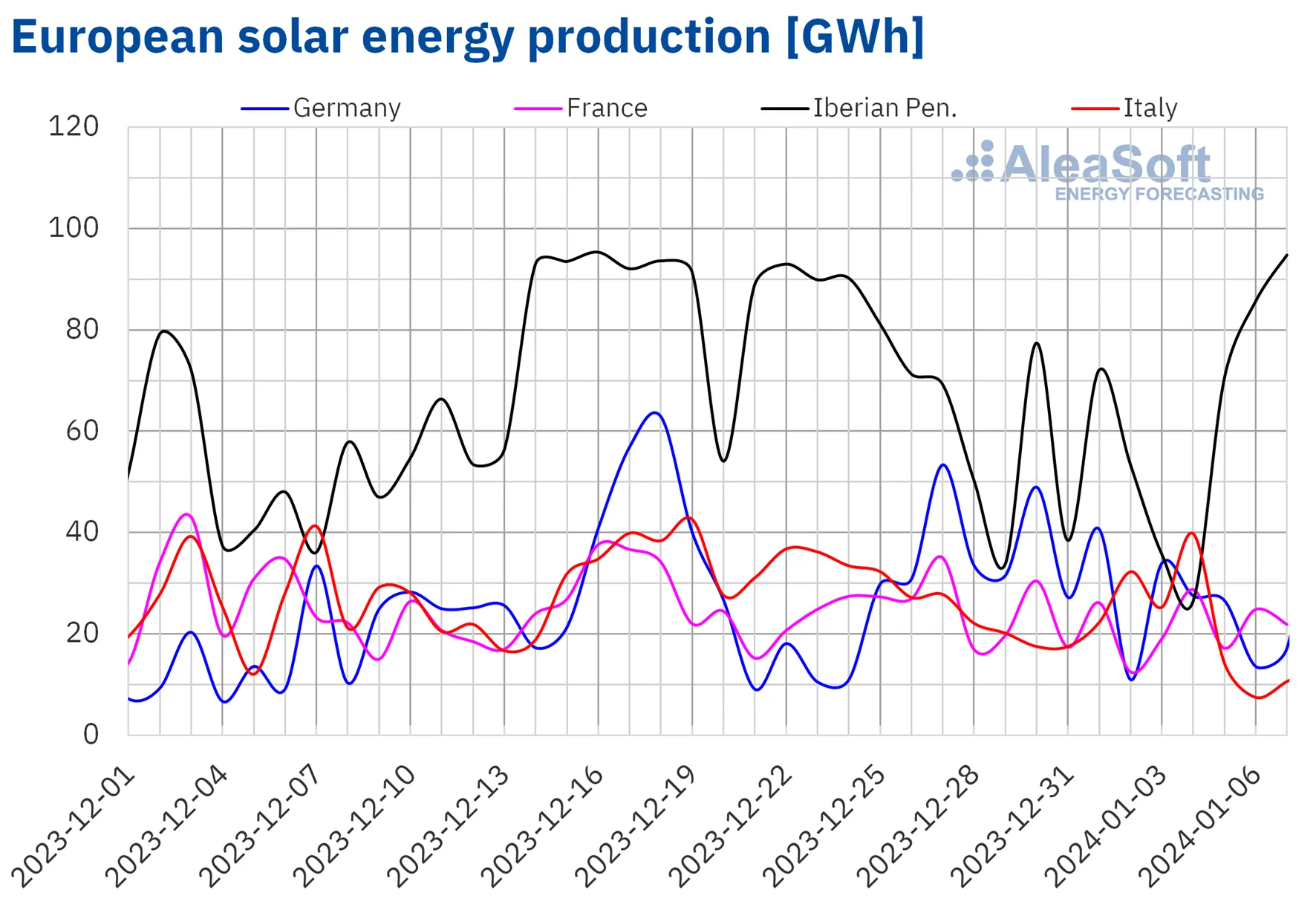

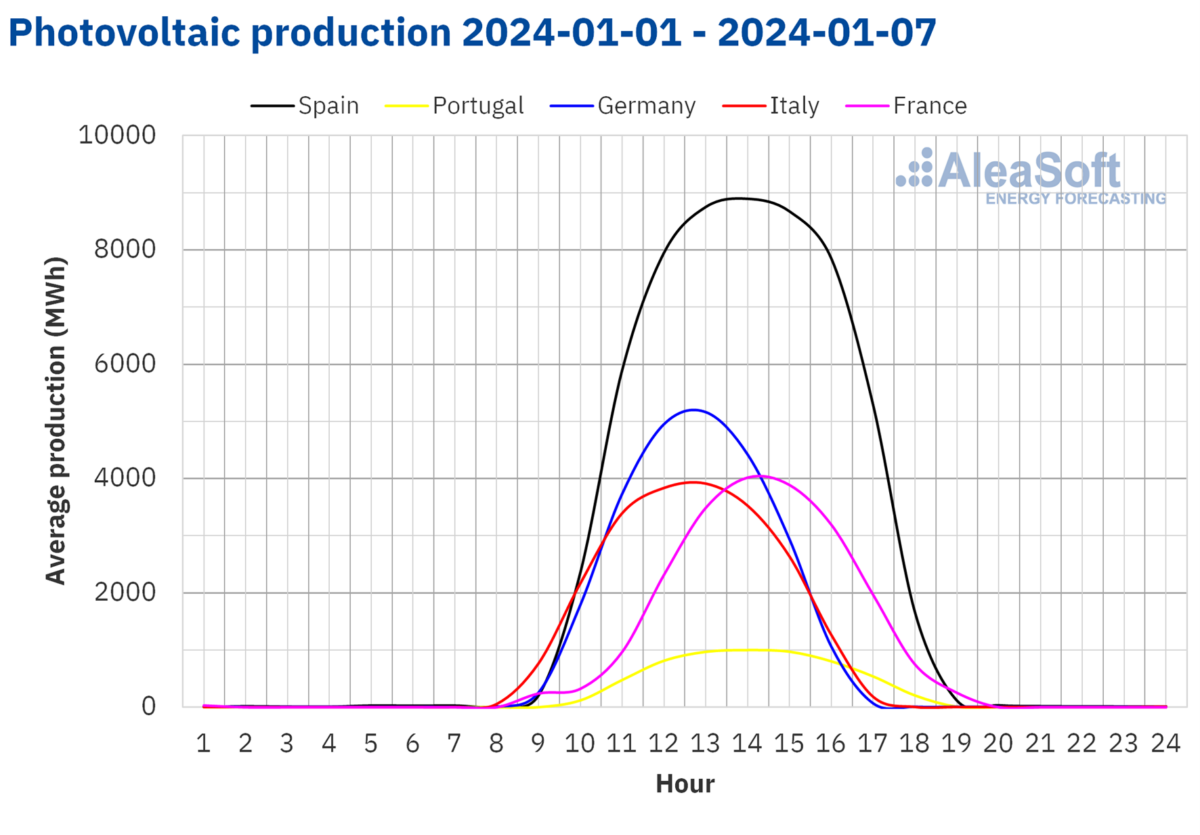

Durante la semana que comenzó el 1 de enero, la producción de energía solar experimentó una disminución en la mayoría de los principales mercados eléctricos de Europa en comparación con la semana anterior. Alemania experimentó el descenso más significativo, con una caída del 33% en la producción de energía solar. Italia tuvo el menor descenso, con sólo el 7,7%. Sin embargo, la Península Ibérica se opuso a esta tendencia, mostrando un aumento del 4,0% en la producción de energía solar, debido en gran medida a un notable aumento del 22% en Portugal. Cabe destacar que el 7 de enero España alcanzó un pico de generación de energía solar, produciendo 80 GWh, la mayor desde finales de noviembre del año anterior.

AleaSoft Energy Forecasting predice un repunte en la producción de energía solar para Alemania, Italia y España en la semana siguiente al 8 de enero.

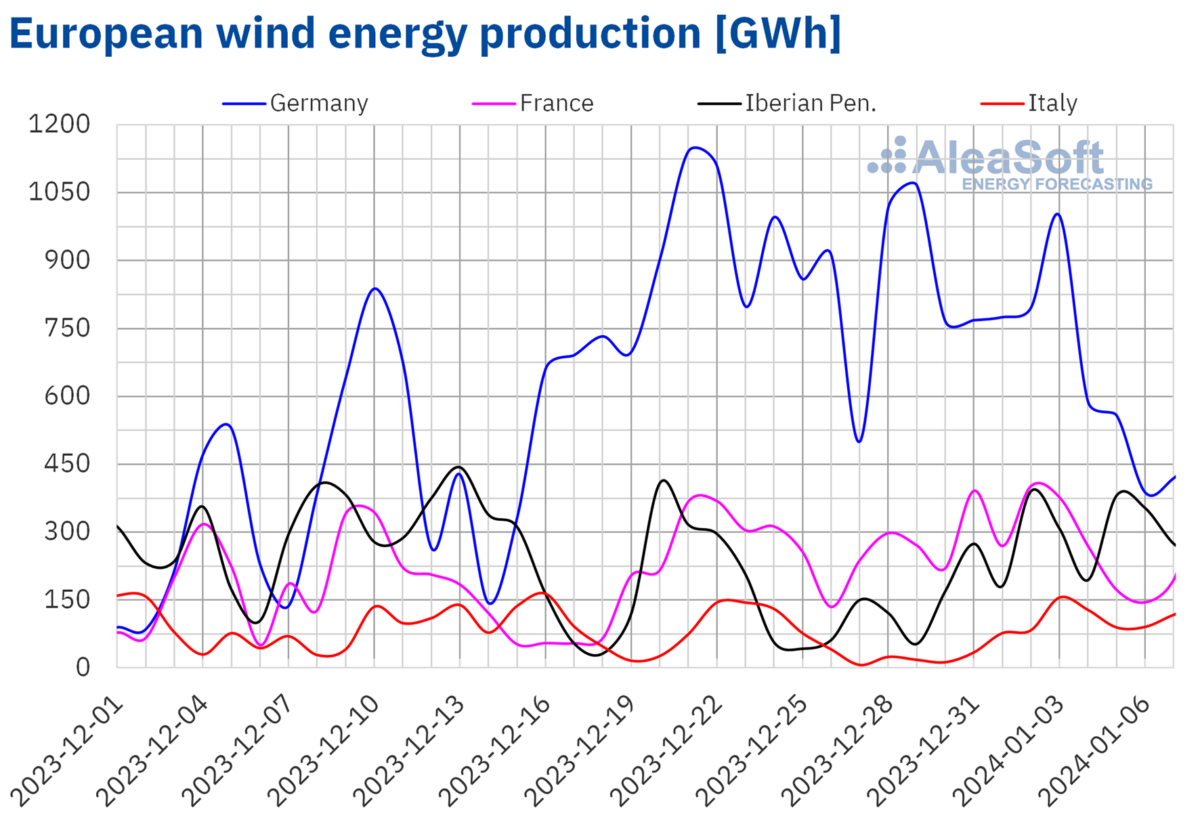

En la primera semana de 2024, la producción de energía eólica experimentó un repunte en la mayoría de los principales mercados eléctricos europeos en comparación con la semana anterior. Italia lideró este aumento con un notable crecimiento del 246% en la producción de energía eólica. España también experimentó un aumento sustancial del 157%. El mercado francés experimentó el menor crecimiento, con sólo el 1,1%. A pesar de este modesto aumento, Francia alcanzó un hito significativo el 2 de enero al generar 402 GWh a partir de energía eólica, lo que supone la producción diaria más alta de su historia. Sin embargo, a pesar de ser el mercado líder en producción de energía eólica durante esa semana, Alemania experimentó una caída del 23% respecto a la última semana de 2023.

Las proyecciones de AleaSoft Energy Forecasting indican una disminución en la producción de energía eólica en todos los mercados analizados para la semana que comienza el 8 de enero.

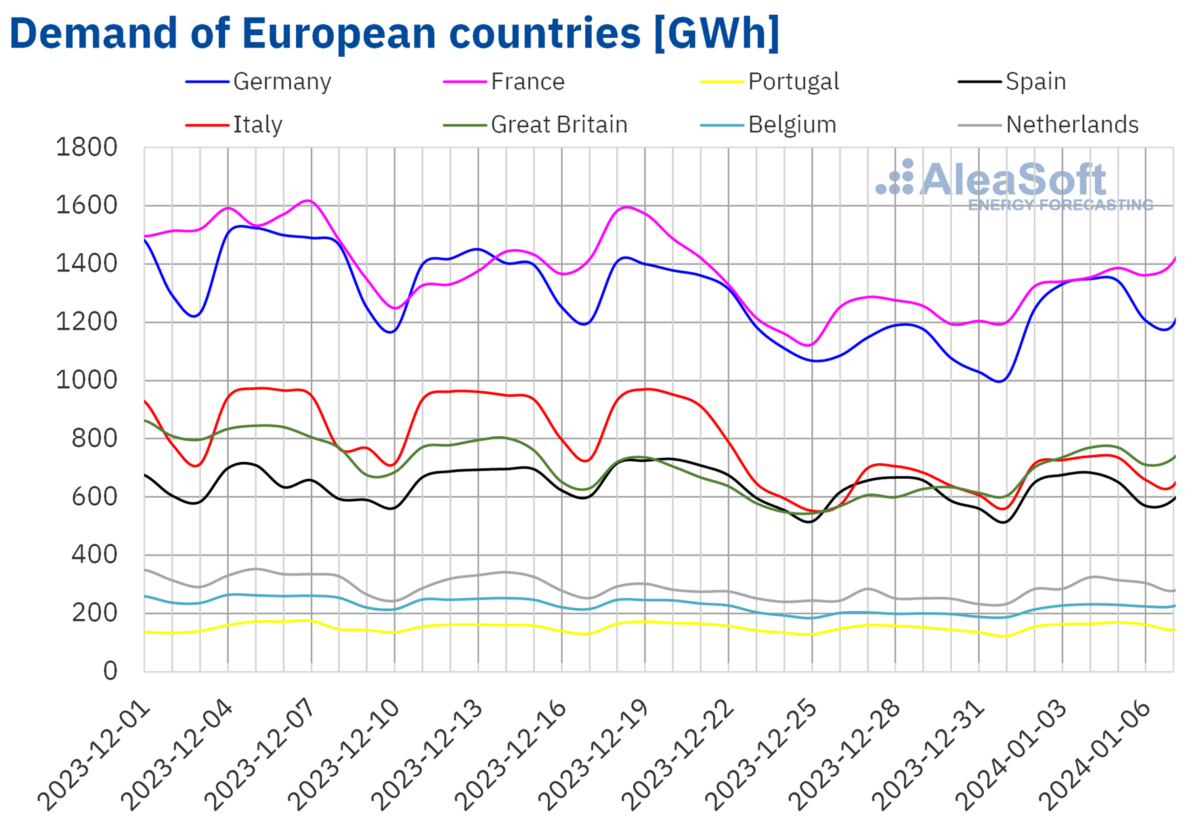

Durante la semana del 1 de enero, se produjo un repunte en la demanda de electricidad en los principales mercados eléctricos europeos, un repunte que normalmente se espera después de las celebraciones navideñas. El mercado británico experimentó el aumento más significativo, con un aumento del 20% en la demanda de electricidad, mientras que el mercado español experimentó el aumento más pequeño con un 1,8%.

Esta primera semana de 2024 también fue testigo de una caída de las temperaturas medias en la mayoría de los mercados analizados, contribuyendo al aumento de la demanda de electricidad. Los descensos de temperatura variaron: Francia experimentó una caída de 1,3°C y Alemania experimentó una disminución más sustancial de 2,6°C. Por el contrario, los países del sur de Europa, como Italia y España, registraron cambios de temperatura más suaves, con aumentos de 0,3°C y 2,2°C, respectivamente.

AleaSoft Energy Forecasting predice que esta tendencia de aumento de la demanda eléctrica persistirá, anticipando un aumento en todos los mercados analizados en la semana del 8 de enero.

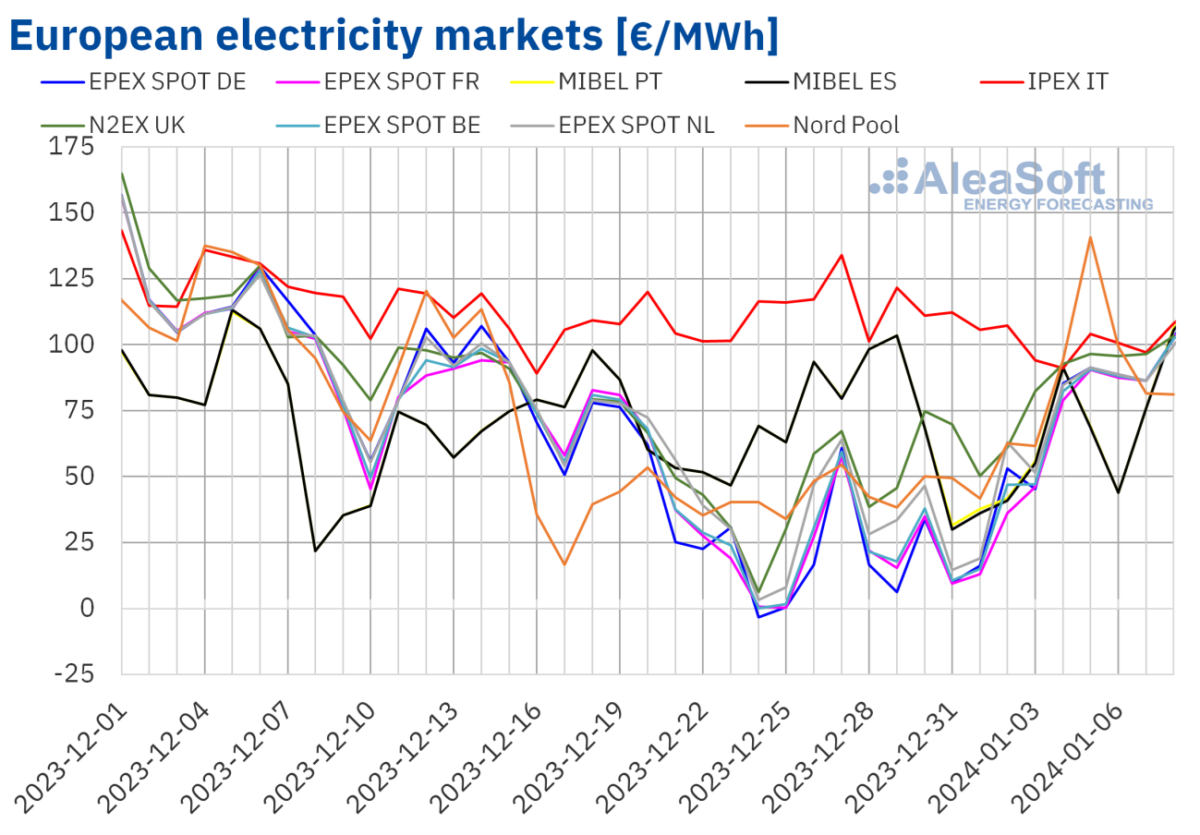

En la primera semana de enero, la mayoría de los principales mercados eléctricos europeos experimentaron un aumento de precios en comparación con la semana anterior. Sin embargo, hubo excepciones: el mercado IPEX de Italia experimentó una caída del 14%, y el mercado MIBEL, que abarca España y Portugal, experimentó una caída significativa del 23%. En el otro extremo del espectro, el mercado EPEX SPOT de Alemania registró el mayor aumento porcentual de precios, con un aumento del 222%. Otros mercados también experimentaron aumentos de precios, con el mercado N2EX en el Reino Unido aumentando un 49% y el mercado EPEX SPOT en Francia aumentando un 163%, según análisis de AleaSoft Energy Forecasting.

En la primera semana de enero, los precios medios semanales de la electricidad estaban por debajo de los 85 €/MWh en casi todos los principales mercados europeos. Italia fue la excepción, registrando la media más alta con 100,01 €/MWh. Los precios en otros mercados variaron, desde tan solo 58,88 €/MWh en España hasta 83,13 €/MWh en el mercado Nord Pool de los países nórdicos.

Durante este período, varios mercados, incluidos Alemania, Bélgica, Francia y los Países Bajos, experimentaron precios horarios negativos el 1 y 3 de enero. El mercado británico también experimentó precios negativos el 1 de enero, aunque no fueron tan bajos como en la semana anterior. Por el contrario, el 5 de enero, el mercado nórdico registró un precio horario máximo de 254,58 €/MWh entre las 16:00 y las 17:00 horas, el más alto desde diciembre de 2022. Mientras tanto, el mercado MIBEL, que abarca España y Portugal, tuvo consistentemente el precio más bajo. precios diarios del 5 al 7 de enero, contribuyendo a su posicionamiento como el mercado con el promedio semanal más bajo.

El aumento general de la demanda de electricidad durante esta semana provocó un aumento de los precios de mercado en toda Europa. Los factores que contribuyeron incluyeron la disminución de la producción de energía solar en países como Alemania y Francia y la caída de la producción de energía eólica alemana. Sin embargo, un aumento significativo en la producción de energía eólica en Italia y la Península Ibérica ayudó a mantener los precios más bajos en estas regiones.

AleaSoft Energy Forecasting sugiere que los precios podrían seguir subiendo en la segunda semana de enero. Este aumento potencial podría deberse a un resurgimiento de la demanda y una disminución general de la producción de energía eólica en los mercados europeos.

El 2 de enero, los futuros del petróleo Brent para el primer mes en el mercado ICE registraron su precio de cierre semanal más bajo: 75,89 dólares por barril. Durante el resto de la semana, los precios se mantuvieron en general por encima de 77,50 dólares por barril. El precio de cierre semanal más alto se registró el 5 de enero, alcanzando los 78,76 dólares por barril.

La primera semana de enero vio los precios de los futuros del petróleo Brent influenciados por la inestabilidad en el Medio Oriente, junto con problemas de producción en Libia, ambos contribuyendo a una tendencia alcista de los precios. Sin embargo, el anuncio de Arabia Saudita de recortes de precios podría potencialmente hacer que los precios bajen en la segunda semana de enero.

Los futuros del gas TTF en el mercado ICE para el primer mes también mostraron fluctuaciones. El 2 de enero continuaron su tendencia a la baja de las últimas sesiones de la semana anterior, alcanzando el precio de cierre más bajo de la semana en 30,57 €/MWh, el más bajo desde mediados de agosto de 2023. Los precios comenzaron a subir a partir del 3 de enero, culminando con una caída semanal. máximo de 34,55 €/MWh el 5 de enero, lo que supone un aumento del 6,8% respecto al viernes anterior.

La ola de frío prevista en Europa inicialmente hizo subir los precios de los futuros del gas TTF en la primera semana de enero. Sin embargo, el comienzo de la segunda semana vio un cambio potencial debido a pronósticos de temperaturas más suaves, suministro abundante y altos niveles de existencias de gas en Europa, lo que podría conducir a una disminución de los precios futuros.

En el ámbito de los derechos de emisión de CO2, el contrato de referencia de diciembre de 2024 del mercado EEX experimentó una disminución en los precios de liquidación durante la primera semana de enero en comparación con la semana anterior. El máximo semanal fue de 77,35 euros por tonelada el 3 de enero, pero los precios cayeron un 2,0% en la sesión siguiente, alcanzando un mínimo semanal de 75,82 euros por tonelada.

Para obtener más información relevante, suscríbete a Batería ACE.

¡Nuestro experto se comunicará con usted si tiene alguna pregunta!