Consulta

WoodMac pronostica un crecimiento fotovoltaico mundial constante hasta 2032

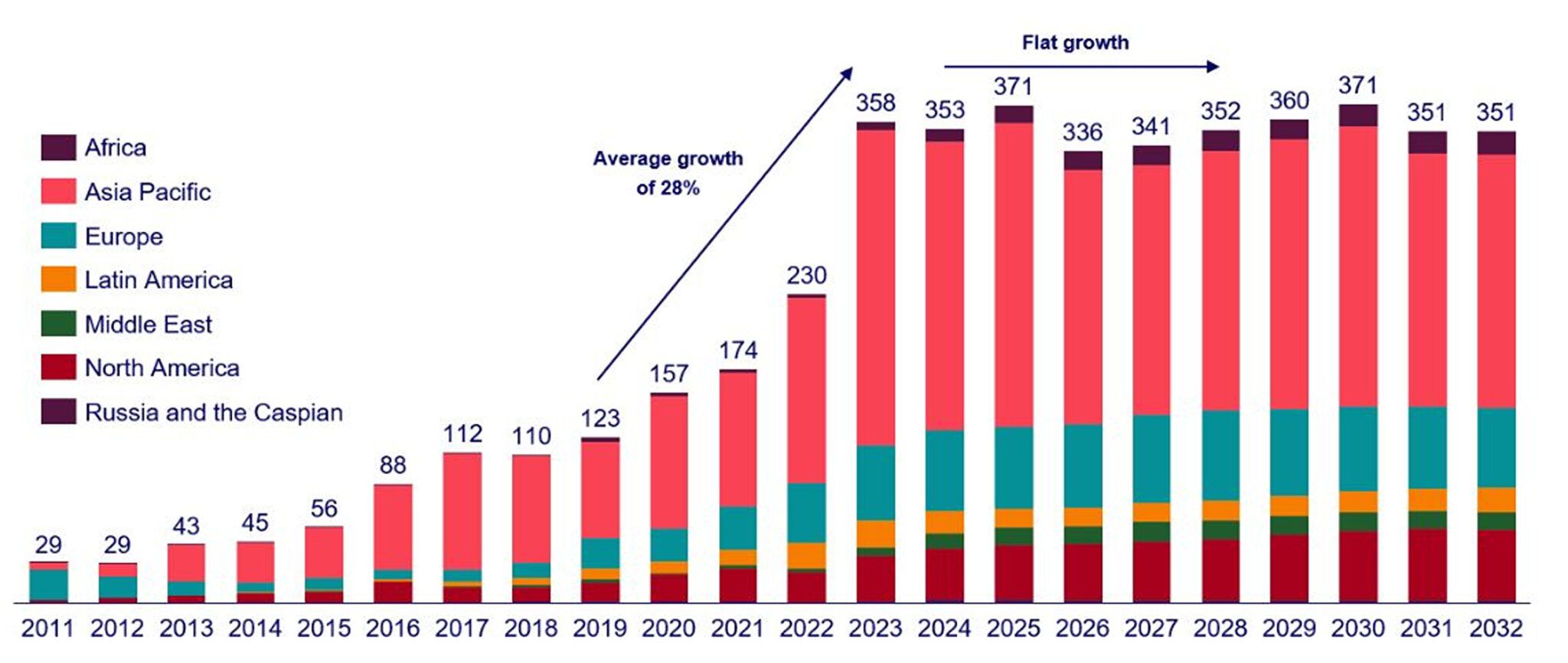

El último informe de Wood Mackenzie, compartido con pv magazine, revela un cambio significativo en la industria solar. Para 2024, se espera que pase de una rápida expansión a una fase más estable y madura. El informe pronostica instalaciones solares globales con un promedio de alrededor de 350 gigavatios anuales entre 2024 y 2032, con un máximo de 371 GW en 2025 y 2030.

El análisis indica que el mercado solar, aunque sigue siendo sustancialmente mayor que hace unos años, experimentará una desaceleración en su crecimiento. Esto marca una progresión natural para las industrias en proceso de maduración. El informe enfatiza la necesidad de que las empresas solares se adapten, destacando una mayor competencia y la necesidad de mejorar la eficiencia para seguir siendo rentables.

Los mercados clave están impulsando este cambio. China, el mercado solar más grande, puede experimentar una ligera reducción en 2024. Factores como el retraso en las inversiones en infraestructura de red, el cambio en los esquemas de ingresos solares a escala de servicios públicos y una desaceleración en el crecimiento de la energía solar distribuida contribuyen a esta tendencia.

Se prevé que el crecimiento de las instalaciones solares en Europa, que aumentó un 38 % en 2022 y un 26 % en 2023, alcance una media del 4 % anual durante los próximos cinco años. La disminución esperada se atribuye a la reducción de los efectos de la crisis energética, una disminución en la expansión solar distribuida y limitaciones de capacidad de la infraestructura de la red.

En Estados Unidos, se prevé que el crecimiento solar, del 27 % entre 2019 y 2023, disminuya al 6 % entre 2024 y 2028. Sin embargo, se espera que el impacto total de la Ley de Reducción de la Inflación se materialice en 2024, lo que podría impulsar proyectos solares a escala comercial, ayudando al segmento solar distribuido y triplicando el sector de fabricación de módulos nacionales a 40 GW para fin de año.

Un desafío importante por delante es el "ajuste de cuentas" para la fabricación solar en 2024. El crecimiento del mercado, impulsado principalmente por la enorme capacidad de fabricación de módulos de China, ha llevado a un exceso de oferta global. Esto ha resultado en precios récord para los módulos chinos, lo que plantea un desafío para los planes de la cadena de suministro solar nacional de los países. Es posible que muchas instalaciones nuevas no se materialicen y las existentes podrían tener dificultades debido a la disminución de las tasas de utilización.

El informe concluye que la fabricación de energía solar, siempre un negocio difícil, enfrenta desafíos sin precedentes dada la desaceleración de la demanda global. La innovación y la adaptabilidad serán clave para que los fabricantes sigan siendo viables en este panorama en evolución.

¡Nuestro experto se comunicará con usted si tiene alguna pregunta!